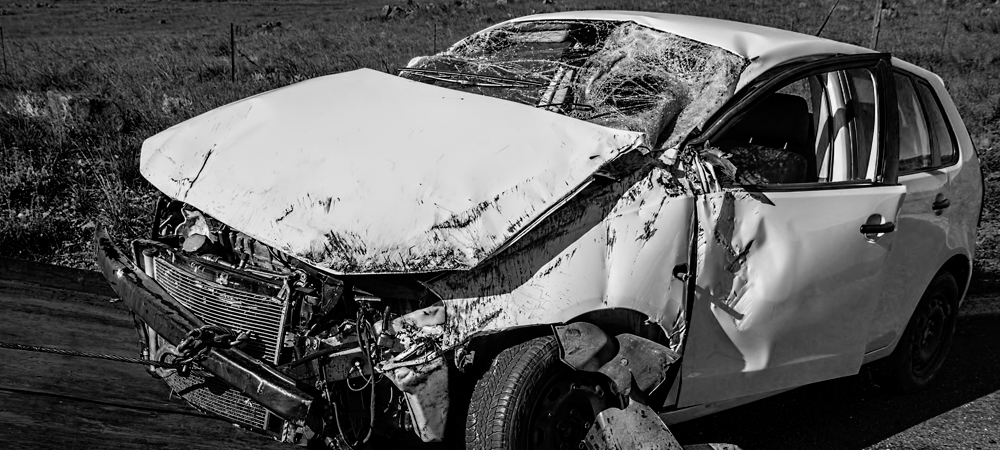

Siniestro total de mi vehículo. Me pagaron muy poco. ¿Cómo funciona?

Una furgoneta se saltó un semáforo en rojo cuando circulábamos tranquilamente con preferencia por la Gran Vía de Madrid. Se nos llevó por delante a un motorista y a mi. Suerte que me golpeó por el lado del acompañante, pero el motorista recibió un golpe considerable que lo tuvieron que trasladar al hospital. Mi seguro declaró mi vehículo siniestro total, pero me pagaron una miseria.

Con lo que me dieron no tuve suficiente y debí añadir dinero para comprar un coche de similares características al mío. El seguro dijo que el perito valoró mi vehículo según un baremo oficial llamado GANVAM, pero lo cierto es que fue muy poco. No los saqué de allí ni pude convencerles. Acudí a ClaimCenter y finalmente el seguro me pagó mi coche más los gastos de cambio de nombre, los impuestos y el vehículo de substitución durante el tiempo que estuve sin vehículo. Tardaron bastante, pero fue porque los seguros tardan mucho en resolver los asuntos que se salen de lo normal. ¿Cómo es que sucede esto?

¿Qué es el siniestro total?

Éste no es un concepto que se hayan inventado las aseguradoras, sino que es una solución a un problema muy común que suele ocurrir en el 20% de los accidentes de tráfico. En dos de cada diez accidentes, el vehículo se declara en siniestro total, por lo que vale la pena saber cómo funciona.

Cuando el coste de la reparación de un vehículo accidentado (coche, moto, furgoneta,…) es más elevado que su precio de mercado, considerando el precio de mercado como uno de similares o idénticas características en cuanto a marca, modelo, edad, kilometraje, accesorios, etcétera, se considera que la reparación es antieconómica, y es mejor para todos proceder a pagar el precio de un vehículo en el mercado de ocasión que no reparar el vehículo siniestrado. Por ello, y con buen criterio, las aseguradoras pagan el precio de mercado llamado valor venal.

¿Dónde está el truco?

En otra publicación ya explicamos qué es el “valor venal” . También hacíamos referencia a que el criterio utilizado por muchos peritos de aseguradoras es erróneo ya que utiliza una base de datos privada llamada GANVAM, que es de la “Asociación Nacional de Vendedores de Vehículos a Motor, Reparación y Recambios”.

Si comparamos el precio del GANVAM con los precios de portales públicos de vehículos de ocasión, como podrían ser “coches.net”, “motos.net”, “milanuncios.com” o “autoscout24.es”, el GANVAM arroja unos precios de entre un 30% y un 60% más baratos. Y ¿Por qué se utiliza esta guía?

- Por inercia. Porque este portal salió hace mucho tiempo; antes que la mayoría de portales y se utiliza éste como referencia.

- Porque el precio que arroja es barato e interesa a los vendedores de vehículos, para así poder comprar coches baratos a la gente y revenerlos más caros, y a los peritos de aseguradoras y a las propias aseguradoras para pagar poco por un vehículo de ocasión al usuario. El portal es un argumento perfecto para “convencer” al usuario de que el valor propuesto es ese, y así lo acreditan con un sitio “oficial” que resulta mucho más convincente que no decir que has obtenido el precio a boleo. La cuestión es que con el sistema actual el usuario siempre acaba añadiendo dinero de su bolsillo cuando no debería ser así.

Ya se comentó en el pasado post que, para la obtención del valor venal de los vehículos en los casos de siniestro total, debería consultarse los portales públicos y sumarle el importe de los impuestos y resto de costes de transmisión del vehículo.

¿Qué debo hacer para cobrar lo que toca?

Lo primero es no aceptar el valor venal propuesto si es inferior al precio real de mercado del vehículo que deseamos comprar, junto con los costes de transferencia del vehículo y resto de gastos implícitos.

Según el convenio entre entidades aseguradoras de automóviles para la indemnización directa de daños materiales a vehículos y su sistema de compensación electrónica cicos, el asegurador debe realizar una oferta motivada a su asegurado, con lo que debe acreditar de dónde se obtienen los valores propuestos para el pago del valor venal. En caso de no estar de acuerdo el usuario deberá recurrir a cualquiera de los cauces de reclamación del siniestro habilitados por la aseguradora o la administración.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your article helped me a lot, is there any more related content? Thanks!

Your article helped me a lot, is there any more related content? Thanks!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Very neat blog post.Really thank you! Want more.

822146 67168The top and clear News is extremely a lot imptortant to us. 478448

582056 907189Aw, it was an extremely great post. In thought I would like to set up writing comparable to this moreover – taking time and actual effort to create a extremely very good article but exactly what do I say I procrastinate alot and also no means manage to go done. 516644

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

214022 847655great . Thanks for informations . Ill be back. Thanks again 453093

289812 341963hi!,I like your writing so much! share we maintain up a correspondence extra approximately your post on AOL? I call for a specialist on this space to solve my problem. May possibly be that is you! Looking ahead to peer you. 321615

18890 340981I like this website because so a lot utile stuff on here : D. 474115

You really make it seem really easy along with your presentation however I find this matter to be actually one thing that I feel I would never understand. It sort of feels too complicated and extremely wide for me. I’m looking forward to your next submit, I’ll try to get the dangle of it!

753405 187071I will tell your pals to go to this website. .Thanks for the write-up. 772254

I likewise think thence, perfectly indited post! .

226946 655192This sounds in a way inflammatory pending mecant wait for thisthank you! 76445

839817 7354How significantly of an special article, keep on posting far better half 308207

197605 284536Excellent read, I just passed this onto a colleague who was doing just a little research on that. And he actually bought me lunch because I located it for him smile So let me rephrase that. 979540

837869 863315Low-cost Gucci Handbags Is generally blogengine considerably better than wp for reasons unknown? Really should be which is turning out to be popluar today. 893428

776828 394700You should participate in a contest for probably the greatest blogs on the web. I will recommend this internet site! 851126

856728 506210Found this on MSN and Im pleased I did. Effectively written post. 166115

113127 670186Music began playing anytime I opened this website, so irritating! 713729

It’s really a nice and useful piece of information. I’m glad that you shared this helpful info with us. Please keep us informed like this. Thanks for sharing.

491729 483529Thank you for sharing with us, I conceive this site genuinely stands out : D. 435096

254275 218426Thank you for your style connected with motive though this info is certain location a new damper within the sale with tinfoil hats. 505852

725664 175179You produced some decent points there. I looked on the internet for the concern and discovered most individuals will go along with with your site. 645118

243390 561880There is an ending. Just remember that I meant for this to be an art game. I do feel like I spent an inordinate amount of time on the more traditional gameplay elements, which may make the meaning with the game a bit unclear. In the event you mess around with it though, youll discover it. 406539

664147 816360Its great as your other posts : D, appreciate it for putting up. 469790

357072 472042Oh my goodness! an amazing article dude. Thanks a ton Nonetheless I will be experiencing dilemma with ur rss . Do not know why Not able to join it. Can there be every person acquiring identical rss concern? Anybody who knows kindly respond. Thnkx 45549

naturally like your website but you have to check the spelling on quite a few of your posts. A number of them are rife with spelling problems and I find it very troublesome to tell the truth nevertheless I will surely come back again.

278072 343463Ive applied the valuable points from this page and I can certainly tell that it gives a lot of assistance with my present jobs. I would be really pleased to maintain acquiring back in this web page. Thank you. 946967

906288 994957Just wanna comment that you have a quite good web site, I the style and design it in fact stands out. 85453

445893 231336Dead written articles , Truly enjoyed reading . 355416

336613 310942Cool post thanks! We feel your articles are fantastic and hope more soon. We enjoy anything to do with word games/word play. 990387

754362 916037Thanks for this excellent. I was wondering whether you were preparing of writing related posts to this 1. .Maintain up the outstanding articles! 9589

764836 825826This internet web site is my breathing in, actually great layout and perfect content material . 172871

Hi, Neat post. There’s a problem with your website in internet explorer, would test this… IE still is the market leader and a huge portion of people will miss your fantastic writing due to this problem.

869749 854454Thanks so significantly for another post. I be able to get that kind of details data. friend, and exactly. 316937

214915 770549Do you have a spam problem on this site; I also am a blogger, and I was wondering your situation; many of us have developed some nice procedures and we are looking to exchange solutions with other folks, please shoot me an email if interested. 796768

897569 668863Youre the most effective, Its posts like this that maintain me coming back and checking this web site regularly, thanks for the info! 902622

Buenas, tenía una duda bastante urgente si es posible que me coneste lo antes que pueda, y es que yo tuve un accidente de moto en el cual mi vehículo se fue siniestro total, yo no tenía culpa de dicho accidente. Luego y tras pasar un tiempo MI COMPAÑÍA DE SEGUROS me dio una oferta motivada, que me dejó a mi extrañado ya que no era LA COMPAÑIA DE SEGUROS CONTRARIA la que contactaba conmigo. Al preguntarles el por qué no es el otro seguro quien se ponía directamnente en contacto conmigo básicamente me dijeron que ellos eran como «los mensajeros» del otro seguro y que su función era decirme el precio. Finalemnte me puse en contacto con departamento de siniestros de mi compañia de seguros, y al reclamarles el valor de afección, primero me dijeron que yo no podía reclamar dicho valor, y luego al insistir me dijeron que el valor que estaba reclamando ya estaba incluido en la oferta que me dieron por la moto, algo que me dejó a mi bastatnte extrañado, y quería preguntar si me están intentado estafar, si esto es denunciable, qué puedo reclamar o qué puedo decir para aplicar los derechos que tengo y que no salga malparado… etc. Espero su respuesta lo antes posible y muchas gracias de antemano.

En nuestros posts y contestaciones tratamos temas de manera general, pero cada caso es un escenario distinto com muchísimas particularidades. En todos los casos, si el usuario quiere saber exactamente qué le sucede, debe pasarnos toda la documentación y contratar el servicio de asesoramiento por el tiempo que invertiremos en estudiar su incidente, exponerle exactamente en qué situación se encuentra y qué actuaciones exactas hay que realizar.

Por la información que tenemos de usted, su aseguradora se subroga en la posición de la aseguradora del culpable del accidente de acuerdo a lo dispuesto en el artículo 7 del convenio CICOS (https://www.unespa.es/convenios/convenio-entidades-aseguradoras-automoviles-danos-materiales/).

Para determinar si la oferta que su seguro hace es correcta o le intenta engañar, deberá usted realizar un Peritaje para saber si el valor es correcto. Desconocemos la oferta de su aseguradora y el valor de su vehículo.

Si te ha servido nuestra respuesta, te agradeceríamos que nos pusiéras una reseña en google. Gracias